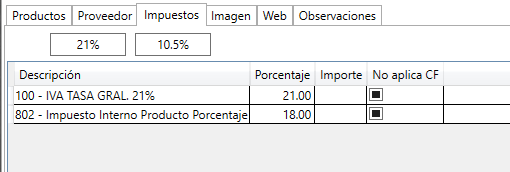

Impuesto Producto

Presionando sobre el botón correspondiente, el producto al ser facturado adopta el impuesto asignado (10.5% o 21%).

Impuesto al Valor Agregado (IVA):

Este tributo está tipificado como "IVA de tipo consumo", estructurado por el método de sustracción sobre base financiera y por la técnica de impuesto contra impuesto. El gravamen recae en todas las fases de los ciclos de producción y distribución e impone en forma generalizada a las prestaciones de servicios.

Hechos imponibles

a)Ventas de cosas muebles, incluidas las relacionadas con la actividad determinante de la

condición de sujeto del impuesto.

b)Obras, locaciones y prestaciones de servicios, excluidos los realizados en el país para

ser utilizados en el exterior.

c) Importaciones definitivas de cosas muebles.

d)Prestaciones realizadas en el exterior para ser utilizadas en el país.

e)Los servicios digitales prestados por un sujeto residente o domiciliado en el exterior

cuya utilización o explotación efectiva se lleve a cabo en el país.

Alícuota General = 21%

Alícuota General Reducida = 10.5%

Aplica a Canasta Básica Tasa CERO 0% (Ver Decreto 567/2019): Pan, Leche, Aceite de girasol y mezcla, Pastas secas, Arroz, Harinas de trigo, Polenta, Rebozador y pan rallado, Yerba mate, Mate cocido, Té, Conservas de frutas, hortalizas y legumbres, Yogur, Azúcar.

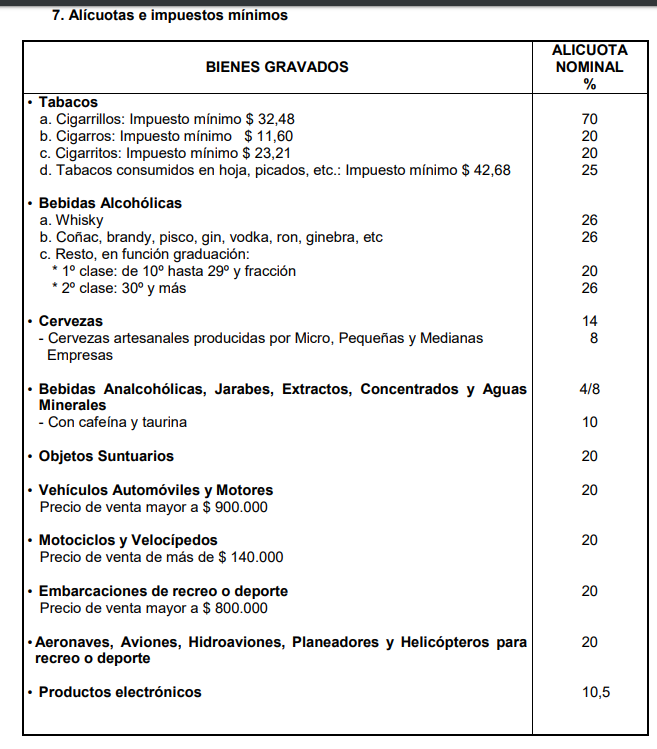

Impuesto Interno

El sistema tributario argentino entre su larga e interminable lista de impuestos aplica mediante AFIP un tributo sobre la venta de algunos productos y servicios a los que se grava en forma de impuestos internos. Las tasas aplicables del Impuesto Interno son establecidas mediante la Ley 24674.

Cálculo del impuesto interno

El impuesto interno es calculado con la tasa nominal, siendo igual al calculado con la tasa efectiva, salvo respecto a las importaciones. Ya que el impuesto interno tiene propia base imponible, puede utilizarse tasas nominales pero luego de determinarse el monto del impuesto interno. Para lo que, debe utilizarse una tasa efectiva la que, aplicada sobre la base imponible -excluyendo el impuesto interno-, resultando el monto a pagar.

Fórmula de cálculo para determinar la tasa efectiva a utilizar

Tasa Efectiva = (100*Tasa Nominal) / (100-Tasa Nominal)

La tasa efectiva siempre será mayor a la tasa nominal.

En el sistema encontramos 2 métodos de ingreso de estos : Impuesto Interno aplicado por Porcentaje e Impuesto Interno aplicado por Importe

Vea también