Procedimiento: Productos Elaborados

Materia Prima a Insumo Elaboración

La transformación de la materia prima a insumos de reventa o reutilizables, se debe llevar a cabo con la carga del proceso de elaboración, para ello primero debemos tener cargados todas las materias primas según corresponda.

Ejemplo: 5k Masa de Chipa

2 kg Almidón

500 gr harina de maiz

14 huevos

400 gr grasa de cerdo

1 1/2 kg de queso

100 cc de leche

40 gr de sal

¿Cómo dar de alta la materia prima?

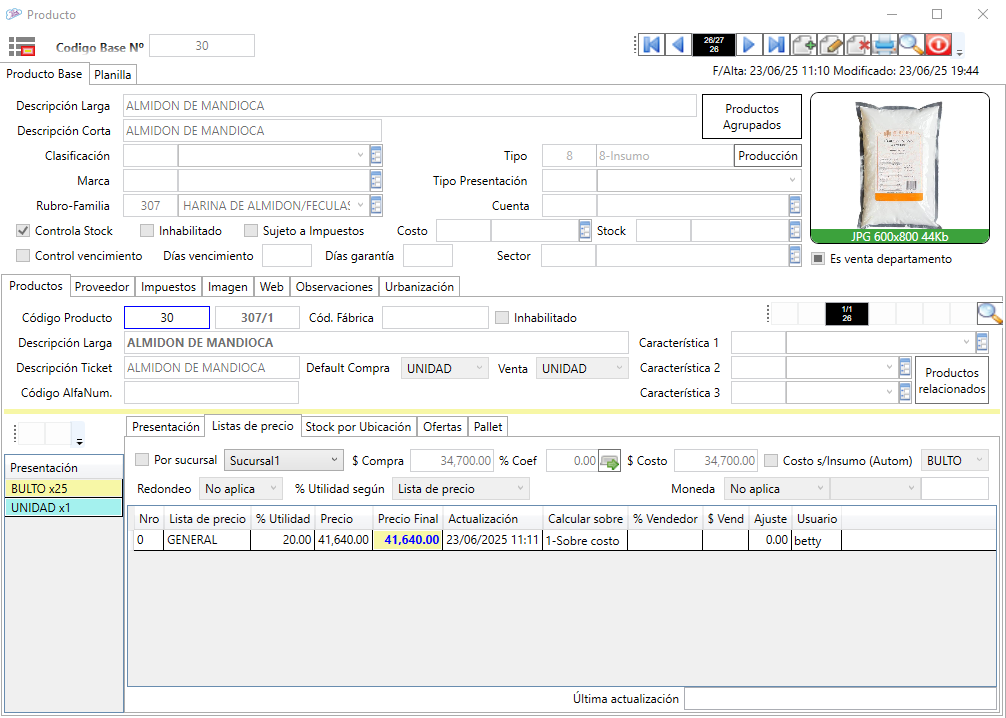

Ejemplo: Almidón de Mandioca x 25 Kg

Lo más usual para grandes empresas elaboradoras, es adquirir productos por las presentaciones más grandes, permite comprar mayor cantidad a mejores precios.

Lo que se debe tener en cuenta al dar de alta el producto, es como se utiliza (en caso de elaborados) o como se vende (cuando es de reventa).

En este ejemplo, lo basaremos en la elaboración de la masa de chipa, por lo cual si no se utiliza la bolsa completa, y se utiliza el contenido fraccionado, debemos cargarlo fraccionado también.

Esto permitirá en caso que se use la bolsa comlpeta, poder utilizarla como insumo, o en su defecto, las fracciones que se necesiten.

Dar de alta los insumos

Datos importantes:

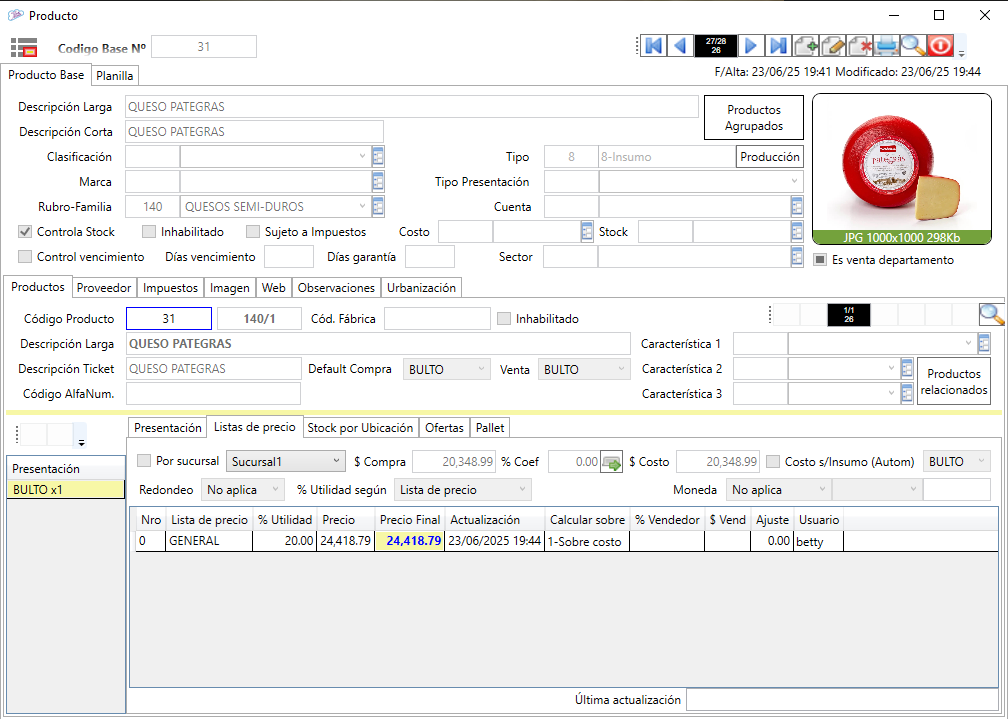

El precio de compra indicado + los valores de los coeficientes aplicados dan el Costo, este es el que se utilizar al determinar los valores de los productos elaborados.

Se debe indicar si el precio de compra cargado es del bulto o de la unidad, de manera que el sistema calcule correctamente los costos referidos a cada presentación.

En caso que un precio de compra represente a la unidad, este se calculará por las fracciones del bulto, para determinar el costo del mismo y sus precios en las listas.

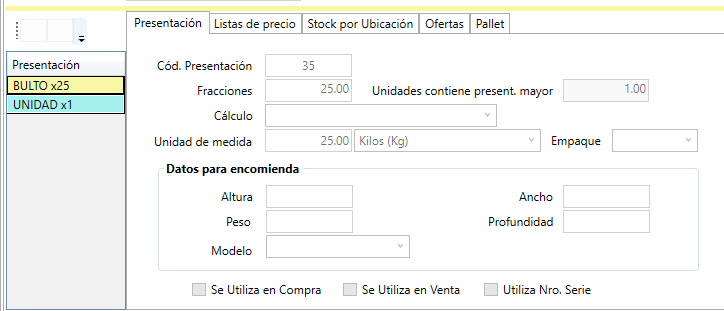

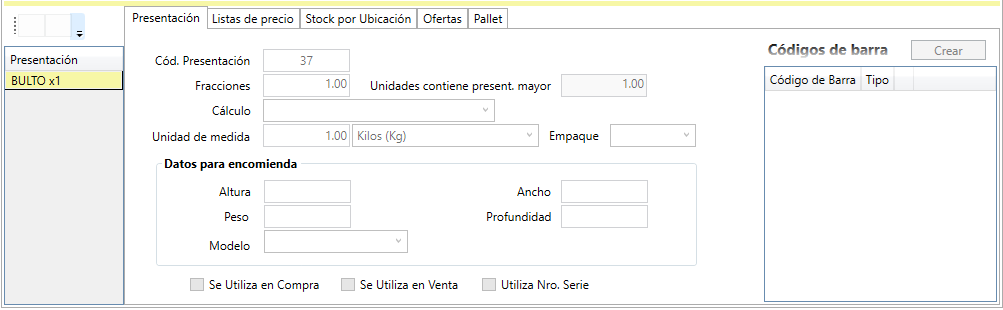

En la presentación de cada tipo se debe indicar los datos fraccionarios, para poder cargar correctamente los valores de cada presentación.

En el caso del bulto, la bolsa es de 25 KG, por ello la fracción corresponde al kg del paquete cerrado.

La unidad de medida, se indica el tipo y el valor (que suele coincidir con las fracciones)

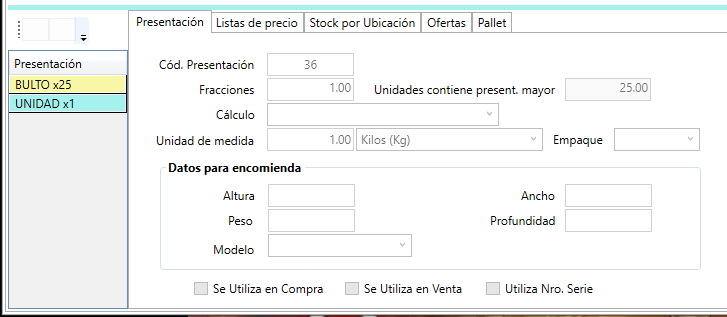

Al generar las fracciones, por defecto se crea la presentación unidad, que sera la que se relacionara a la menor medida, en este caso, 1 kg.

¿Cómo cargo un producto pesable?

Los productos pesables comunmente se cargan por kilo, ya que el pesaje real de los bultos no siempre es exacto.

La presentación se indica por Kilo, asi como el precio de compra

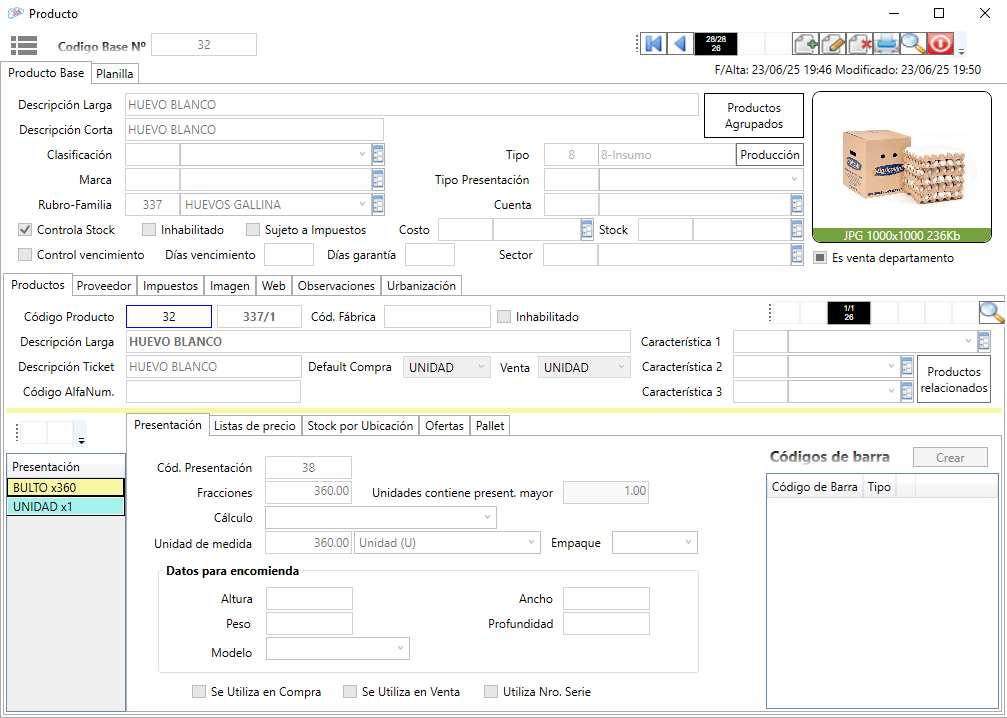

¿Cómo cargo un producto que no se divide por medida, por ejemplo el huevo?

El huevo, es una unidad, pero sus presentaciones de compra puede variar mucho, por ejemplo, por caja, maple, docena, etc.

Para estos casos se indica la presentación con la fracción más grande que se adquiera.

Elaboración

El proceso de elaboración permite cargar el paso a paso, o en un solo proceso el recetario con su medida.

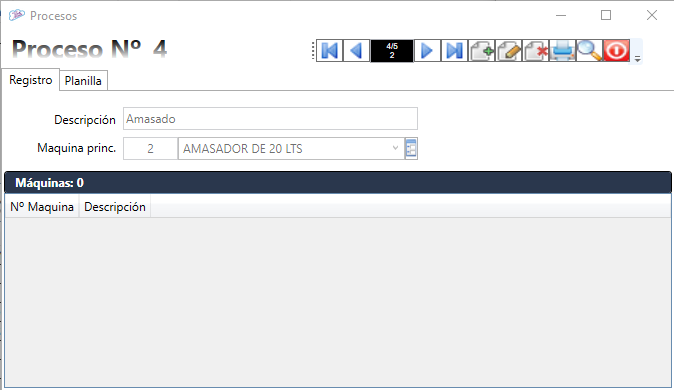

Los procesos y las máquinarias

Los procesos permiten indicar los insumos particulares de cada paso para la elaboración de un producto, por ejemplo, preparación, amasado, horneado, etc.

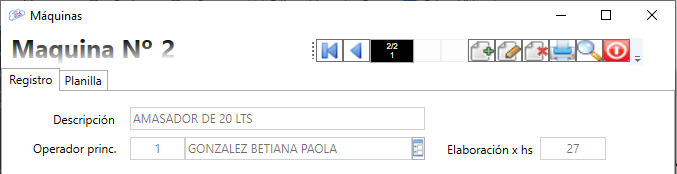

Si cada proceso debe tener alguna maquinaria o varias, estas se pueden relacionar junto con el detalle de elaboración por hora, operarios, entre otros.

Por ejemplo, una amasadora de 20 litros puede hacer un máximo de 9 kg cada 20 minutos, sería 27 kg por hora que puede producir.

Al crear cada proceso, se puede relacionar la maquinaria principal que se utiliza en cada proceso, pero también se puede agragar las maquinas secundarias de corresponder.

Armado de Procesos y Producción

Al realizar la carga del recetario con los procesos tenemos 2 opciones de carga:

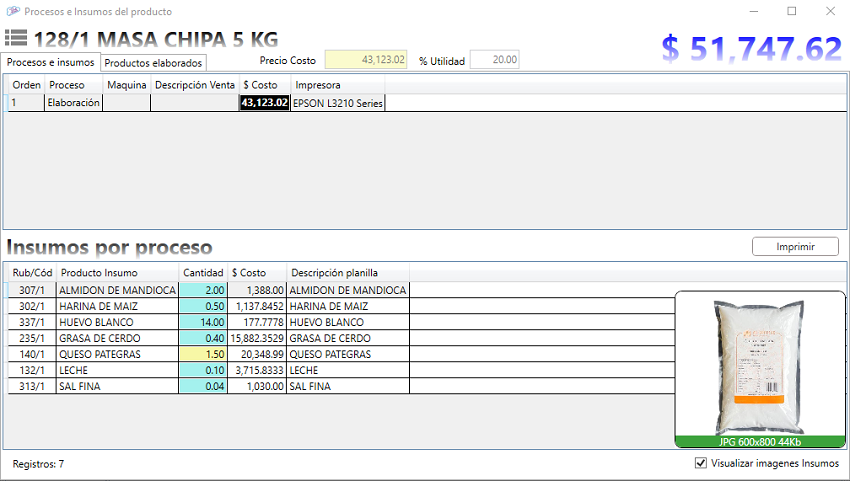

Opción 1: proceso único

En un solo proceso se carga el recetario completo, la denominación del proceso, suele ser generico.

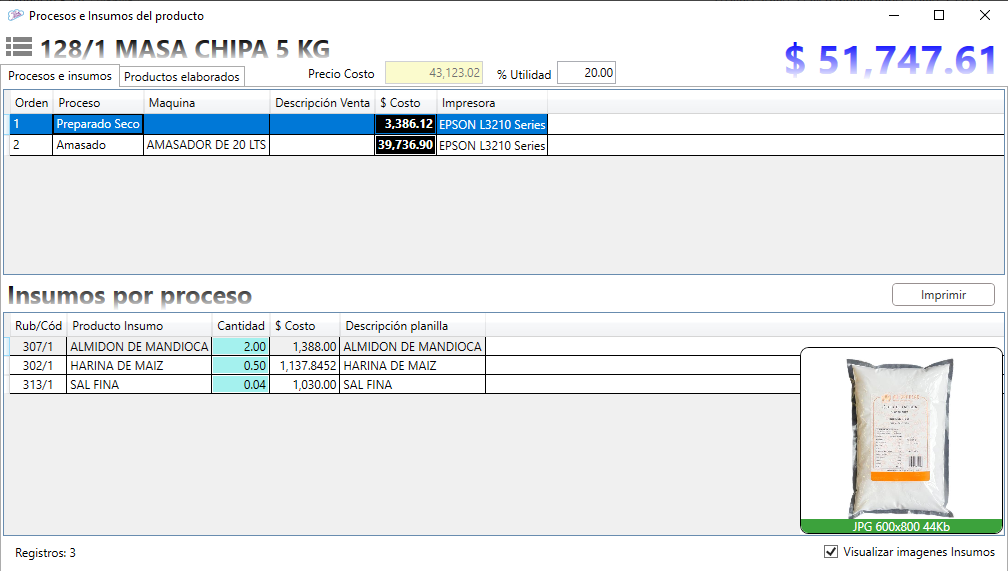

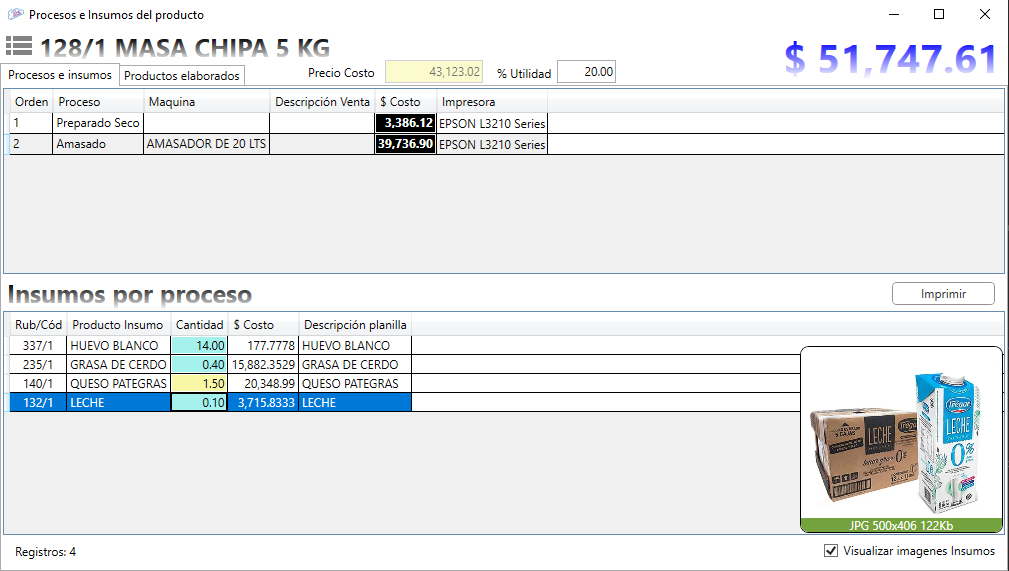

Opción 2: Procesos detallados

Permite cargar en cada proceso, los insumos o servicios utilizados.

Por ejemplo, mezcla de productos secos

Proceso de amasado

Proceso de amasado

Una vez creado el recetario, este toma los costos de cada producto según la cantidad utilizada para la elaboración, dando un costo de producción.

Continuando con el ejemplo, los 5k de masa tendrían un costo de $43123,02 según los costos de los insumos utilizados.

Ahora, si la masa se vende, se puede generar los precios de venta de las mismas presentaciónes, por 5 kg o por kg, para ello se debe asignar en cada presentación y listas de precios, las utilidades correspondientes.

¿Cómo elaboro subproductos?

Los subproductos, son aquellos que se elaboran a partir de otro elaborado, por ejemplo, la masa genera varios subproductos: Chipa congelada x kg, chipa horneada, chipa so'o, etc.

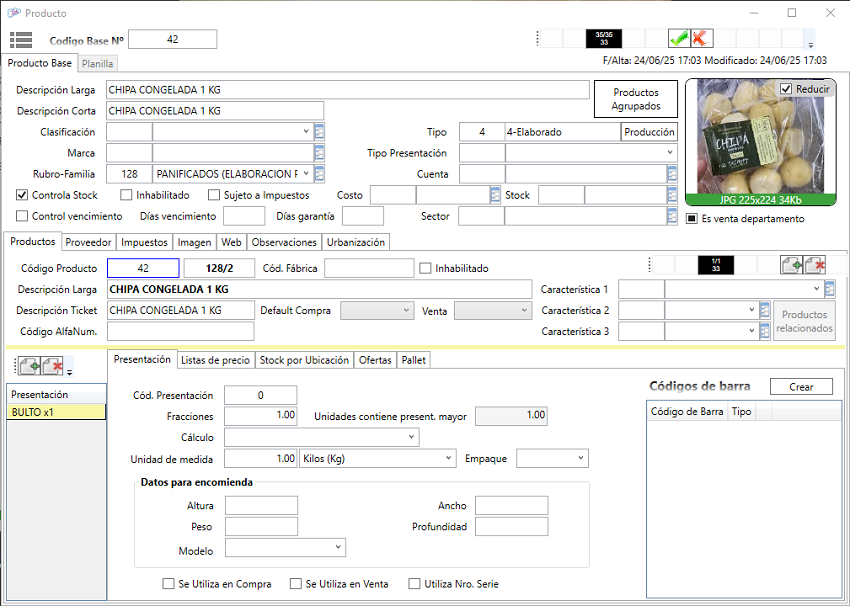

Ejemplo 1: Chipa Congelada x kg

Para dar de alta la chipa congelada x kg, se utilizara el insumo generado anteriormente, la masa de chipa, bandeja descartable y film.

Primero damos de alta el producto base por 1 kg

en caso que se realice las etiquetas por balanza, se deberá indicar el tipo pesable y el empaque pesable.

El tipo pesable es para agregar el producto al archivo de la balanza

El tipo de empaque permite indicar si el cálculo es por pesaje o por unidad en la balanza.

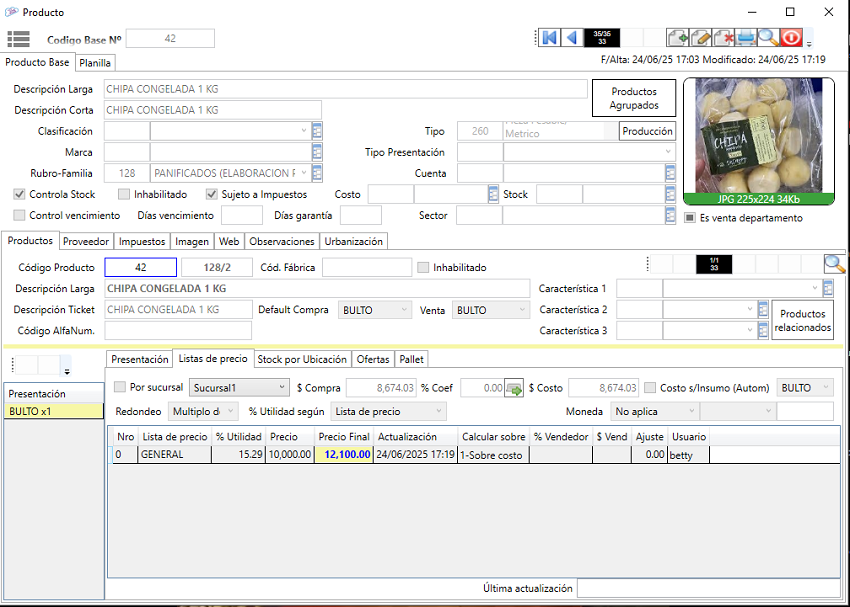

El precio de Venta, seria el precio por KG (tomando en cuenta que se indica que se toma 1kg de masa, pero el pesaje final es sobre el producto terminado, no se tiene en cuenta el peso de los insumos, por ellos puede variar en gramajes).

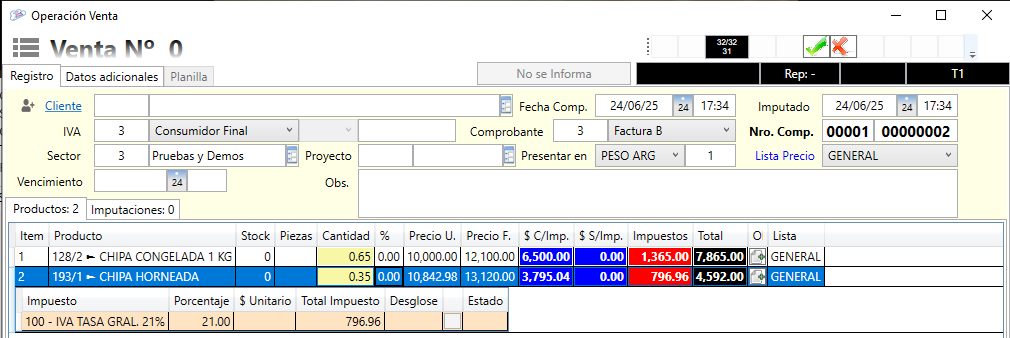

Colocando una utilidad sobre el elaborado (ganancia) de 15% (variando este según el redondeo) nos da el precio de venta neto $10000 + los impuestos (21%) dando un precio final al público de $12100 el kilo.

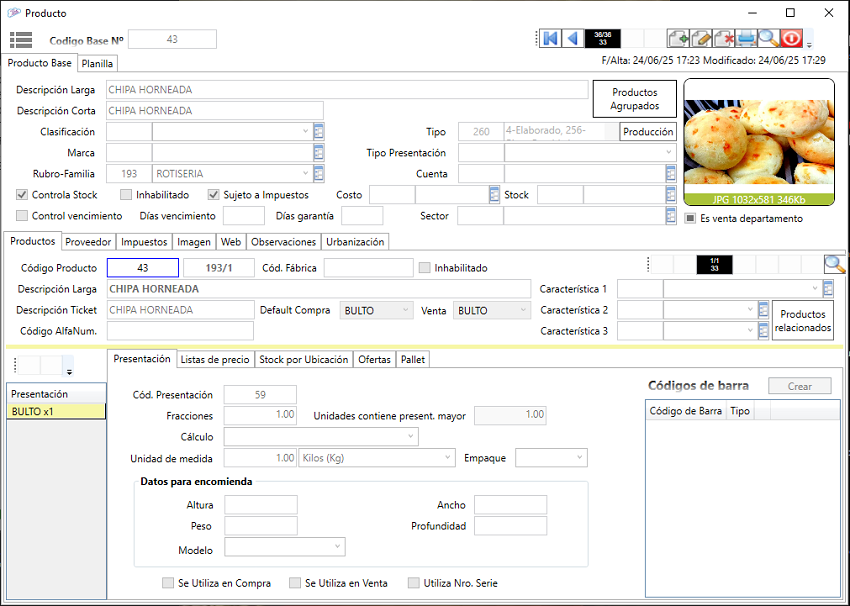

Ejemplo 2: Chipa Horneada

En el caso de la chipa horneada también se vende por kilo, por ello la base sera similar al producto anterior, pero varia los insumos utilizados en este caso, ya que por ejemplo se utiliza gas, y bolsas de papel para entregar el producto.

También el producto será de tipo pesable, para poder sacar el precio con la balanza, según el peso del producto a entregar.

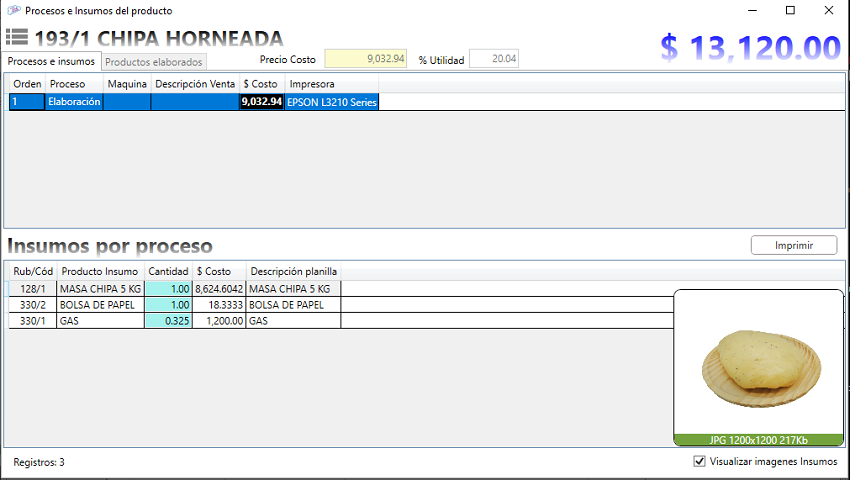

Se asigna los costos de producción del kilogramo según los insumos utilizados

Por último asignamos nuevamente los valores para el precio de venta del producto final.

Por último asignamos nuevamente los valores para el precio de venta del producto final.

Al vender los productos por su pesaje real, el precio se calculará de acuerdo al precio de venta y la cantidad (peso) del producto final