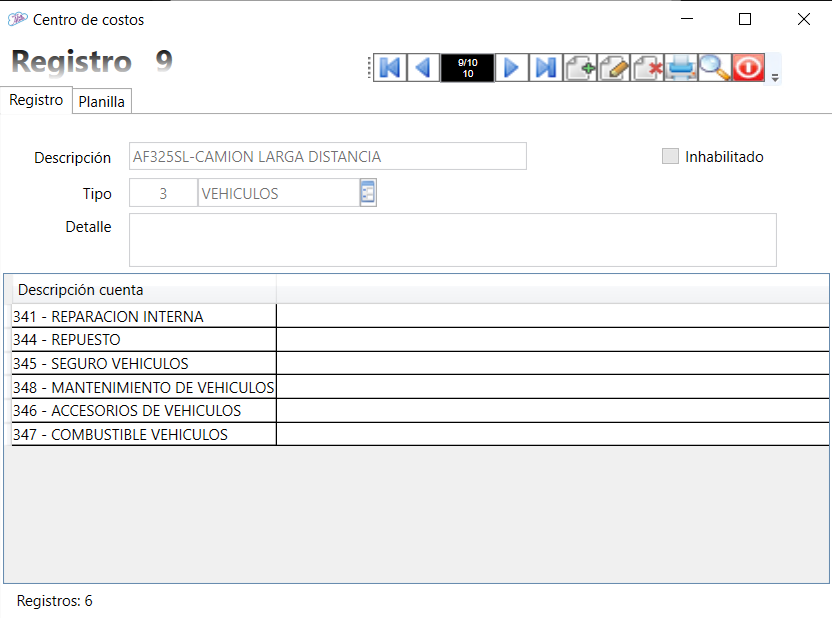

Centro de Costos

Establecer centros de costos dentro de una empresa permite registrar gastos relacionados con una actividad, departamento o función específica. Sirve para controlar y analizar gastos, asignar eficientemente los recursos, reducir costos, identificar áreas de mejora y para tomar decisiones informadas sobre presupuestos e inversiones.

Desde esta ventana es posible crear, modificar y eliminar los diferentes centros de costo que permitirán, a partir de la carga de las imputaciones de compras, asignar los gastos generales a diferentes clases de gasto según la necesidad y criterio de cada empresa.

Para crear un nuevo centro de costo, iniciando con el botón

Descripción: Es el nombre que desee asignar al centro de costo.

Tipo: Este agrupa los centros de costo creados, por ejemplo el Tipo: Departamentos, agruparía los Centro de Costos: Administracion, Ventas, Marketing, etc. Véase Tipos de Centro de Costo

Detalle: Permite agregar cualquier registro extra que resulte necesario.

Inhabilitado: Si se marca esta opción, se indica que el centro de costos no se podrá utilizar en futuras operaciones.

Descripcion Cuenta: Aquí aparecen las cuentas contables a las que está asociado el cento de costos.

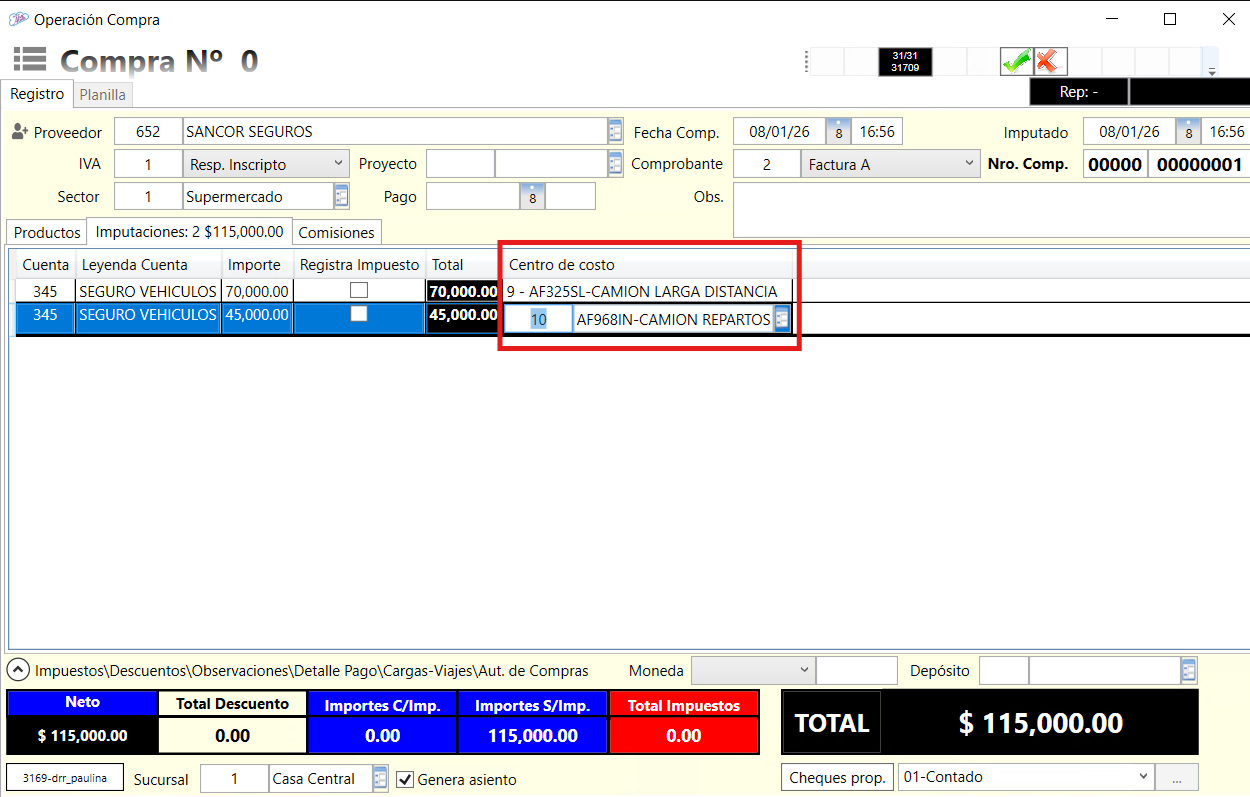

Carga de las imputaciones de compras:

Desde comprobante, siendo una única operación, permite diferenciar los diferentes centros de costos a los cuales corresponde.

Vea también