Control de Caja

El control de caja llevar un detalle de las diferentes cajas que mueven valores, tanto de las cajas principales como las secundarias.

Por ello es importante no solo la estructura de trabajo, sino también la configuración de las cajas a utilizarse y sus cuentas contables asociadas.

Se debe tener cajas generales, que serán las que centralicen el movimiento de cada tipo (Efectivo, cheques, bancos, billeteras, etc.).

Las cajas que mueven efectivo se suelen clasificar en cajas administrativas, cajas sucursales y cajas chicas.

El Control de Caja siempre queda a cargo del Encargado de Sucursal el cual controlará a los Puntos de Venta, mediante la Rendición de Caja y los Repartos, con la Rendición de Reparto.

El Control sobre las Sucursales recae sobre el Encargado de la Casa Central que reciba rendiciones de Sucursales.

Entonces el circuito permite controlar el ingreso por ventas que realiza el encargado de sucursal sobre cada terminal en funcionamiento, y las cajas sucursales las controla el encargado principal, que debe verificar los valores recibidos por las sucursales, y por encima de todos, debe existir un auditor que controle la casa central o principal.

Circuito de Control de Caja:

Configuración de las Cajas

Por un lado se deben configurar las cajas en efectivo, recordar que en sistema se lleva todo en valores pesos, por ello si se utilizarán monedas para cotizar, se agrupara en pesos según la cotización al recibir, y se recotizará al momento de utilizar. Se podrán llevar en la misma caja de efctivo en pesos o por separado.

- Creación de las Cuentas Contables (en caso que sea necesario).

- Crear las Formas de Pago.

En lo que se refiere a los pases de caja, mostrador/caja chica le realiza el pase a sucursal, y las sucursales a la casa central o adminsitración.

Se debe tener en cuenta que estos pueden reutilizar también los valores para pagos a proveedores.

Por ello los pagos deberían de salir según el uso:

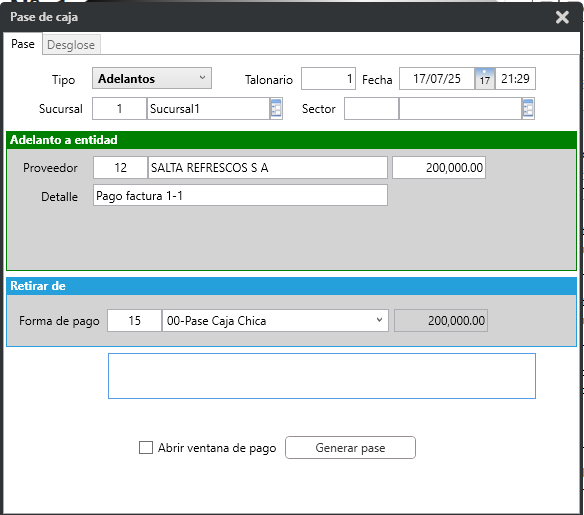

Caja Chica: por pases o adelantos a proveedores desde la pantalla de pases de caja.

Caja Sucursal: baja adelantos de caja chica, realiza pagos desde caja sucursal y pases a casa central.

Caja Central o Administración: pagos a proveedores

Cobros y Pases:

Cobros: utiliza una forma de pago de contado/efectivo, con la cuenta de caja que le corresponde. Estos se pueden luego desglosar al realiazar las salidas de efectivo en pases de caja o en pagos a proveedores (cuando las cajas tienen autorizado realizar pagos a pequeños proveedores como ser verduleros, panaderos, etc., que dejan mercadería debe realizar adelanto).

Los pases de caja y los adelantos se realizan desde Operacion Pase cuando este se realice en la terminal o punto de venta.

Cheques de terceros:

En caso de cheques te terceros, se debe tener en cuenta si se esta realizando un pase o un pago a proveedor. Ya que en los casos de pases, se recomienda realizar un movimiento entre cuentas contables, mientras que en los pagos se realiza la baja del cheque.

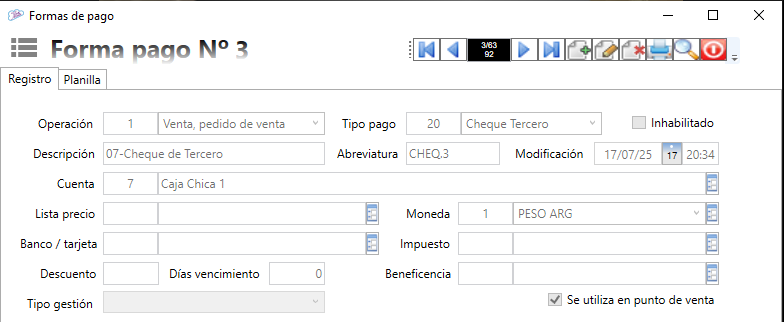

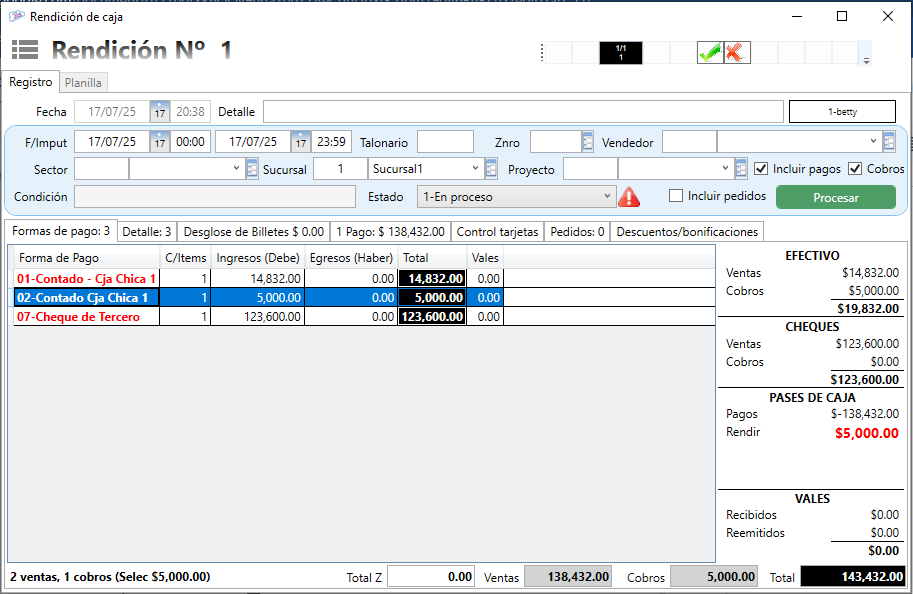

Cheques ingresados por venta: En las cajas al recibir un cheque, es conveniente tener una forma de pago de tipo cheques de terceros, vinculado a la cuenta caja chica/mostrador. Ya que se debe recordar que los puntos de ventas deben quedar en cero al realizar los pases de caja. Esto permite al realizar el pase, desglosar los valores ingresados del dinero.

La forma de pago para las cajas, deben vincularse a la caja chica que se utilice para el punto de venta/terminal.

Este formato permite el alta correcto del cheque desde la caja, y su pase al momento del cierre de operaciones, generando un pase de caja detallado:

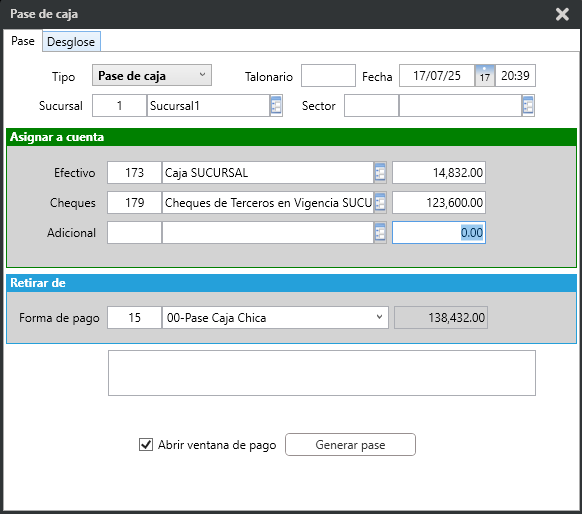

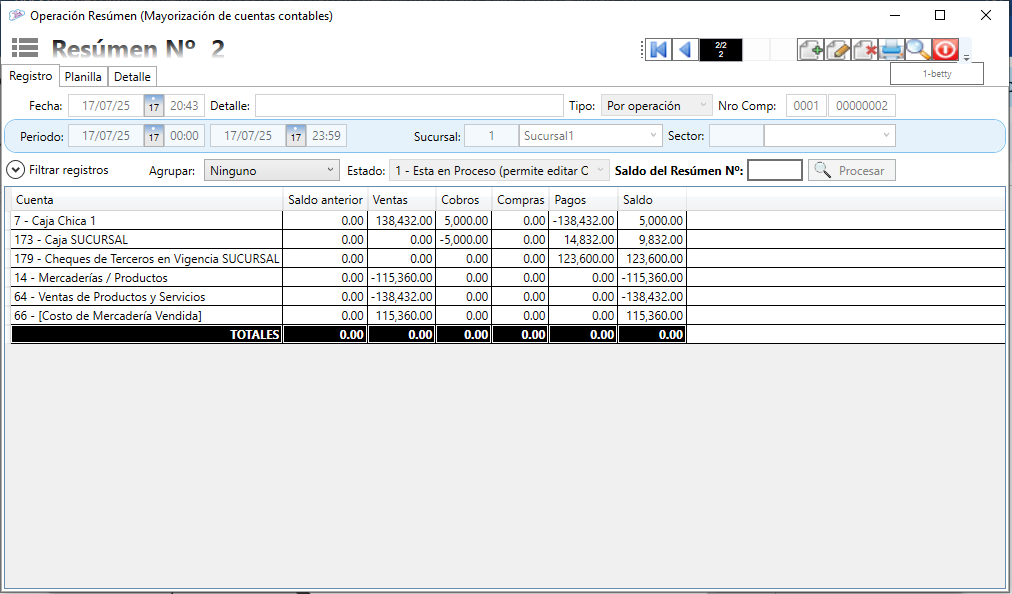

Internamente, en el movimiento de cuentas contables, en caja chica ingresaron $138432, al realizar el pase, se ingresaría en efectivo a la caja sucursal $14382 y a la caja cheques de terceros en vigencia sucursal $123600 (movimiento de valores), lo que evita la baja o duplicación del cheque recibido.

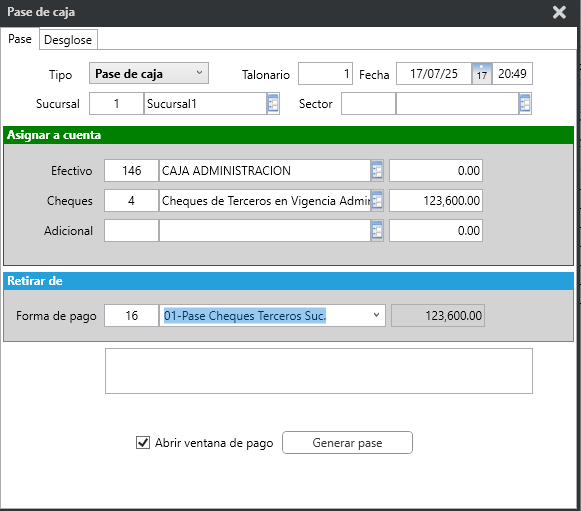

En el caso del pase desde caja sucursal de cheques a la central, sería el mismo proceso, pero la forma de pago a utilizar, deberá ser de tipo contado, para evitar dar de baja el cheque, y realizar el movimiento de cuentas correspondiente.

Para estos controles, es muy importante entender tanto el movimiento entre cuentas contables, como las configuraciones de las formas de pago.

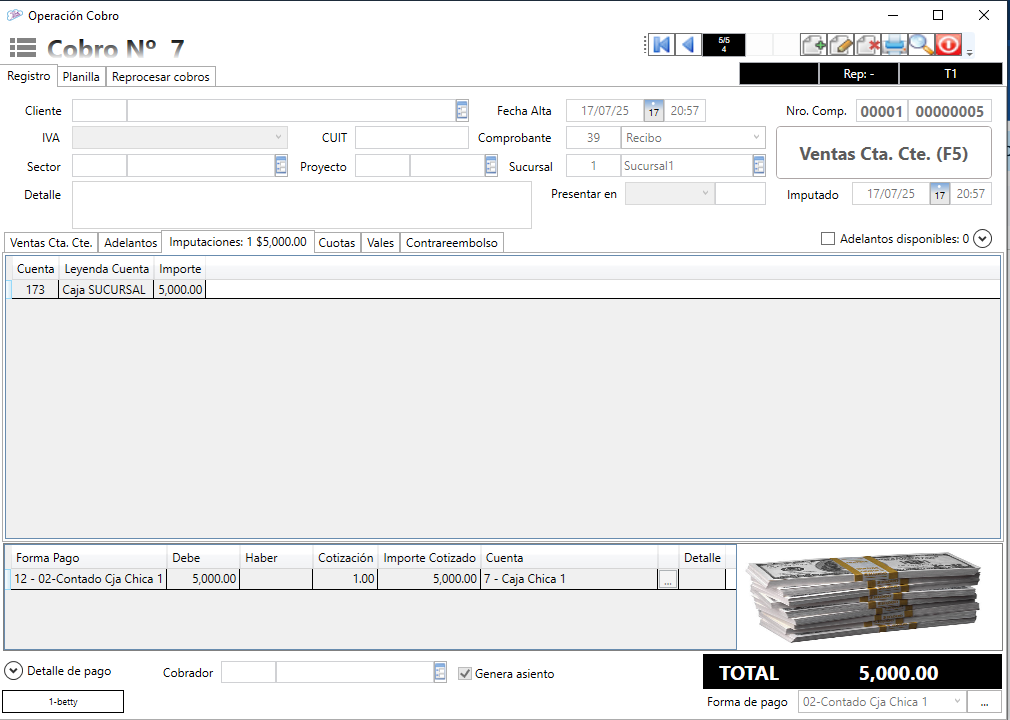

Inicio de caja por cobro

Los inicios de caja se pueden realizar de diferentes maneras, por un lado la primera opción es un cobro por imputación que genere el encargado vinculado a cada punto de venta.

Ejemplo inicio de caja por cobro

El cuál se visualiza al generar la rendición de caja

Al realizar el mayor, este tambíen se visualiza, teniedo el circuito de entrada/salida por cobro.

Inicio de caja por pase

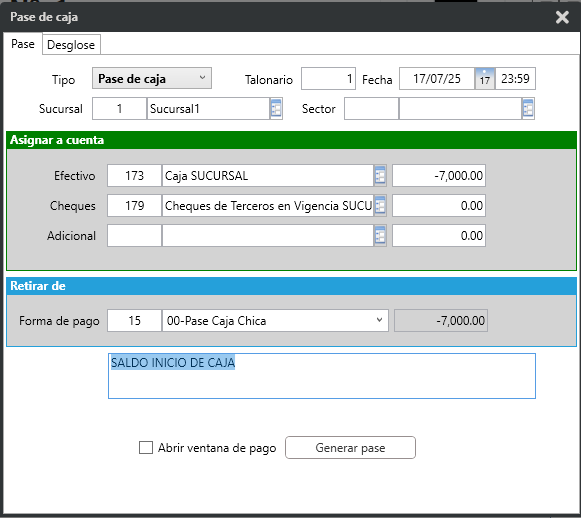

Otra opción es inicio de caja por pase, que permite al cajero inidcar su inicio de caja y su cierre de caja.

El saldo inicial se carga en negativo, se recomienda que el cajero detalle en la observación si es inicio de caja, turno, o cualquier otra información importante a tener en cuenta.

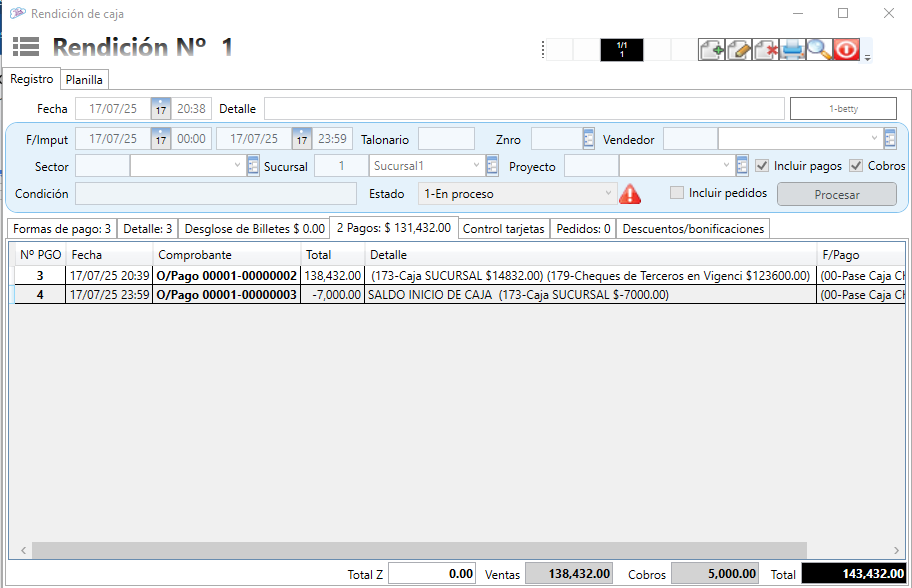

Este tipo de movimiento se podrá controlar como pago

Adelantos a Proveedores del Cajero:

Cuando el cajero esta autorizado a pagar a proveedores, este solo puede emitir adelantos (el proveedor a pagar debe estar dado de alta).

Para ello solo debe cambiar el tipo de movimiento a adelanto. Se recomienda que detalle el comprobante abonado, para poder dar de baja luego en administración.

Control y Cierre de movimientos:

Las sucursales tendrán un encargado principal, el que deberá no solo controlar que las rendiciones esten correctamente controladas, sino que también deberán realizar el cambio de estado a cerrado, para bloquear los movimientos relacionados a la rendición y al mayor.

Las casas centrales, deberán tener un auditor para las sucursales, que se encargara de controlar a los encargados de sucursales, y un auditor principal que controlará las operaciones de casa central y los cierres de estado de mayores y periodos.

Cierres de Rendiciones:

Los controles a tener antes de cambiar el estado:

- Controlar que ningún número de comprobante figure en cero (solo aquellos anulados podrán tenerlo y deben estar en valores cero)

- Controlar que el control de tarjetas no presente operaciones pendiente de lote.

- Controlar que todas las constancias de cuenta corriente sumen los correspondientes y tengan firma del cliente.

- Controlar los vales recibidos.

- Controlar que las operaciones de mercadopago esten todas sin error (solo con módulo integración se hace desde sistema, sino se hace manualmente)

- Verificar que el total de ventas coincida con el total Z vinculante (solo cuando se utiliza fiscal)

- Verificar ventas pendientes de CAE (Solo para puntos de venta electrónicos)

- Verificar que el valor a rendir se encuentre en Cero ($0) indica que los pases de caja se realizaron para dejar en cero la caja del punto de venta)

- Realizar el control de numeración de comprobantes, para asegurarse que no falte ninguna venta.

- Imprimir y firmar el resumen

- Guardar en carpeta las rendiciones controladas y cerradas (AUDITOR).

Cierre caja del cajero:

El cajero, al realizar el cierre de su caja debe entregar:

- Los comprobantes de cuentas corrientes firmadas por el cliente.

- Los comprobantes de vales recibidos.

- Los cierres lotes de los dispositivos (Posnet, Prisma, Point, etc.)

- Comprobantes de Pases realizados.

- Comprobantes de Adelantos realizados.

Auditor

El auditor, deberá controlar las mayorizaciones de cada sucursal, controlar los movimientos de cajas, controlar y verificar saldos finales, controlar que no falten movimientos del dia, y una vez controlados, realizar el cierre de estado.

Es importante llevar una buena organización de los comprobantes, controlados por punto de venta y por sucursal.

El auditor principal, podrá realizar una segunda rendición de tipo NO VINCULANTE que permitirá realizar un informe general por sucursal y detallado de cada punto de venta con el informe agrupado por punto de venta.

El Estado NO VINCULANTE, permite utilizar los datos para rendiciones y mayores, como informes, es el unico formato en el cuál se puede agregar operaciones pertenecientes a otras rendiciones o mayores o que tengan estado cerrado. Pero no permitirá realizar modificaciones en las operaciones con un estado cerrado en el detalle original.

Cuando el ESTADO cambia a CERRADO, las operaciones relacionadas, se bloquean, y no permite realizar ningún cambio.

Los que esten autorizados a realizar movimientos en rendiciones y resumenes cerrados deberán ser auditores generales y encargados principales o gerentes.

Vea también